ついに今年の10月からインボイス制度が導入されます。

現在消費税の納税義務がない免税事業者の個人事業主やフリーランス、小規模事業者に大きく影響が出るこの制度。

一体どのような制度なのでしょうか。分かりやすく解説いたします。

目次

インボイス制度の概要

インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式です。

2019年10月の消費税増税の際に導入された軽減税率によって複雑化した税を、正確に把握するために導入されます。

インボイス制度は通称で正式名称は「適格請求書等保存方式」です。

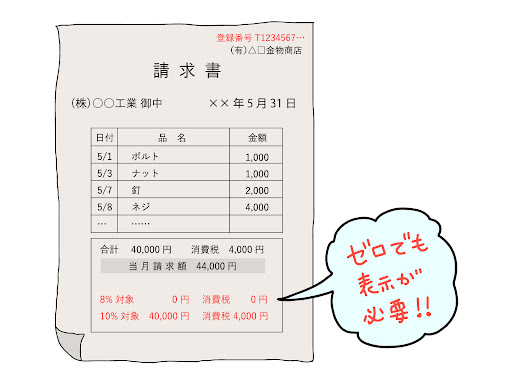

適格請求書(インボイス)とは以下の記載要件を満たした請求書を指します。

①適格請求書発行事業者の氏名または名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜きまたは税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名または名称

インボイス制度のポイント「仕入税額控除」とは

さて、先ほど「インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式です。」と紹介しましたが、仕入税額控除とは一体何でしょうか。

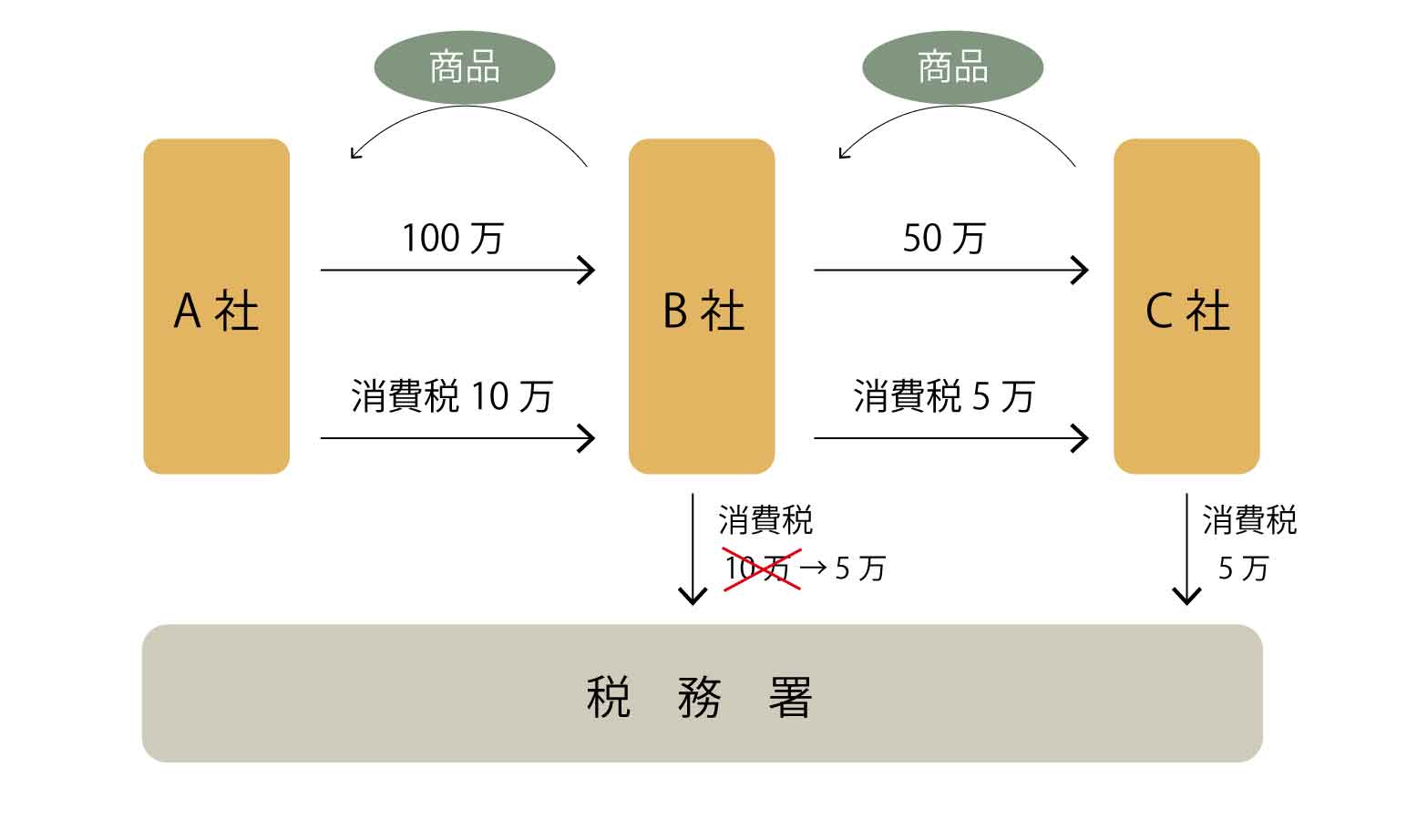

仕入税額控除とは、商品などが販売される過程は数社にわたるため、消費税が重複して納付されることを防ぐために設けられている制度のことです。

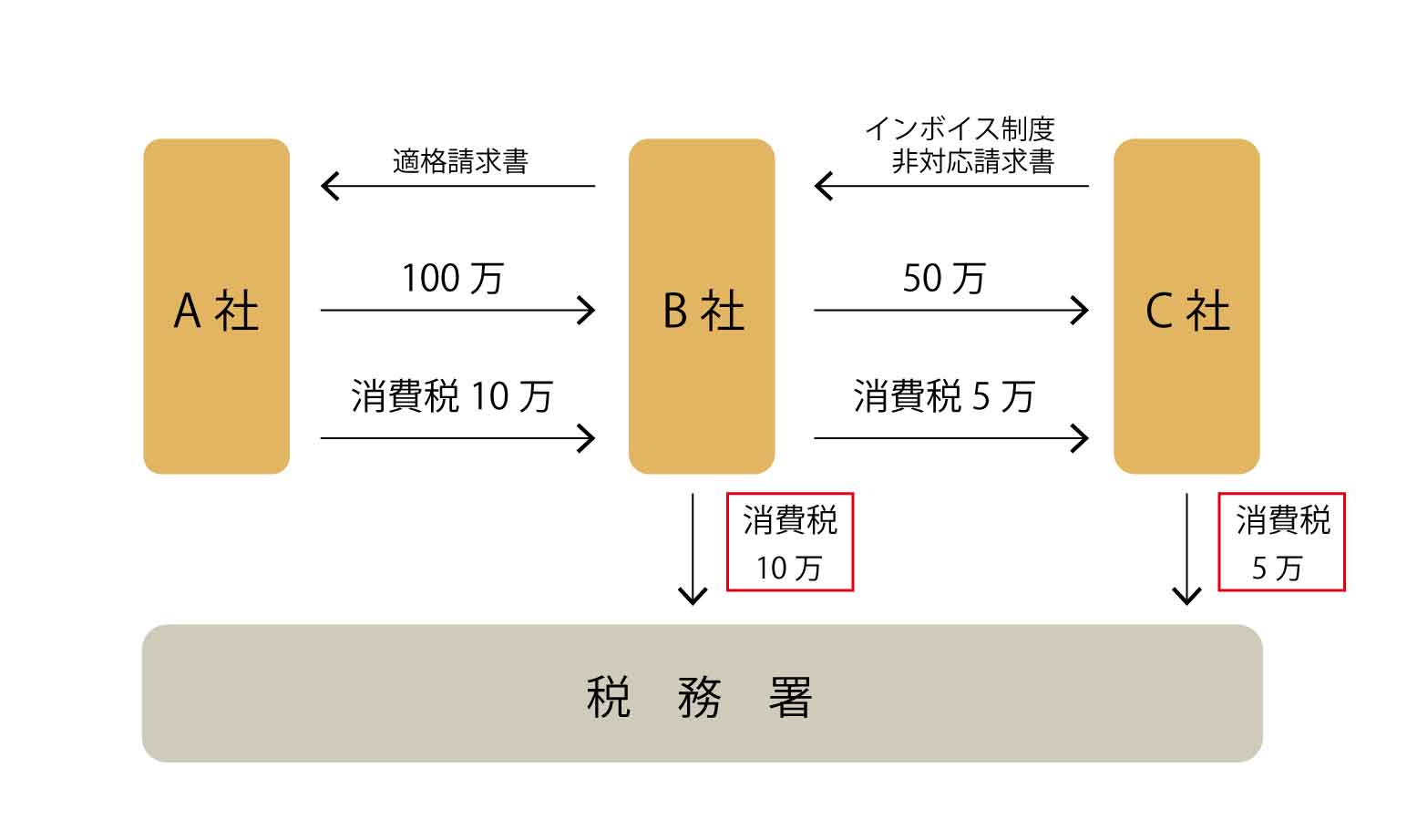

例えばB社がC社から50万円+消費税5万円で仕入れた商品を、A社がB社から100万円+消費税10万円で購入します。

C社はB社から預かった消費税5万円を税務署に納付します。

一方で、B社はA社から消費税10万円を預かっていますが、C社がすでに消費税5万円を納付してますよね。したがって、B社は残りの5万円のみを納付すれば良い!という考え方です。

厳密には実際に事業者が納付する消費税は以下の計算式によって算出します。

インボイス制度が始まると何が変わる?影響は?

これまでは「請求書保存方式」と軽減税率導入後の「区分記載請求書等保存方式」が取られていたため、取引先が発行した請求書があれば仕入税額控除が出来ました。

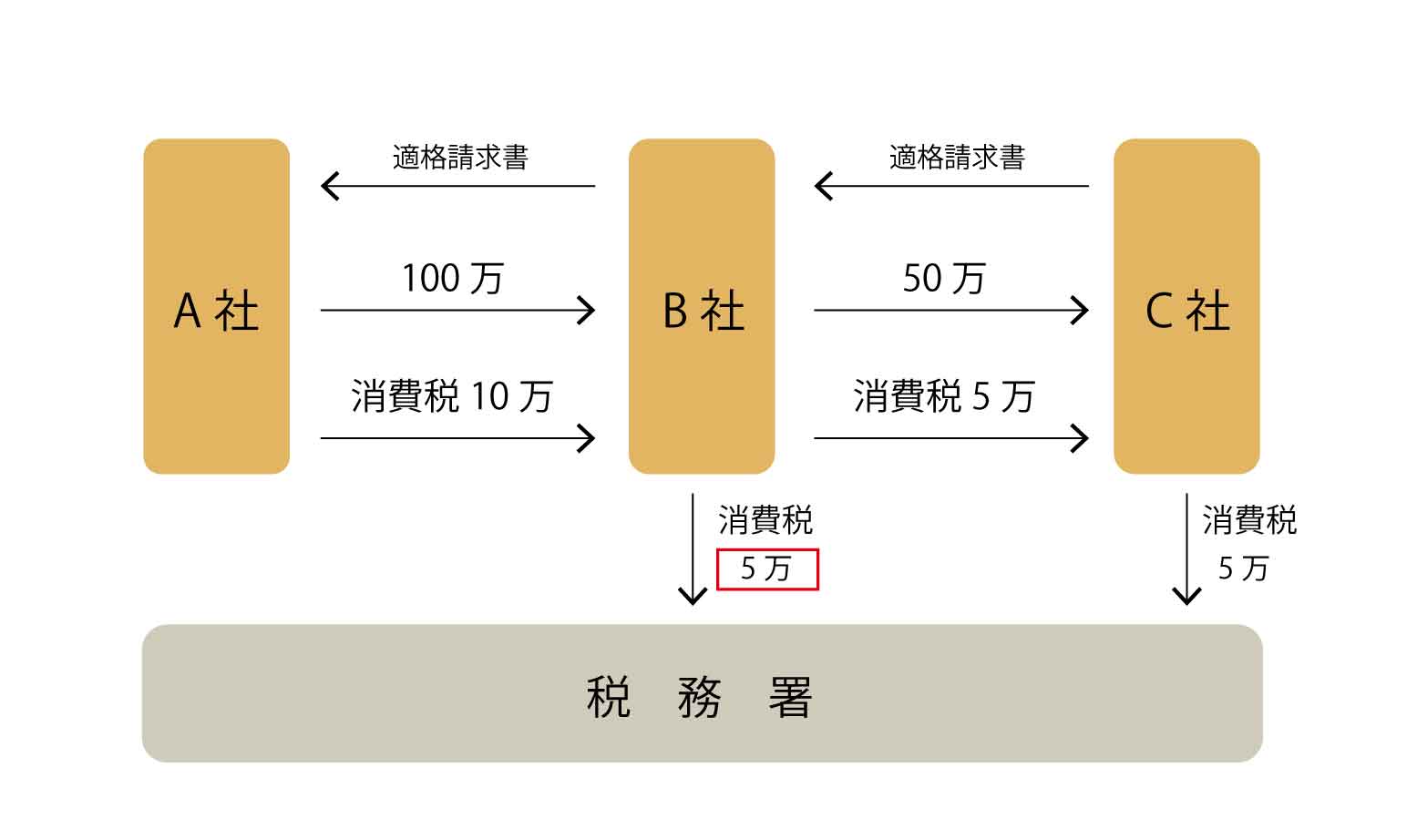

しかしインボイス制度が始まると、原則として適格請求書発行事業者から適格請求書を受け取った場合のみ仕入税額控除が可能となります。適格請求書(インボイス)を受け取らなかった場合は、仕入税額控除はできなくなります。

適格請求書(インボイス)を発行できるのは、適格請求書発行事業者として税務署で登録を受けた課税事業者のみです。

免税事業者からの仕入れは仕入税額控除ができません。

インボイス制度が導入されることによって免税事業者・課税事業者それぞれに影響が出ると言われています。

一番大きな影響を受けるのが売上1000万円以下の免税事業者です。フリーランスや個人事業主の多くが現在免税事業者に該当しています。

今までは免税事業者と取引をしても、支払った消費税を仕入税額控除として納税予定の消費税額から差し引けました。その為、発注先として免税事業者を避けるといった動きは無かったですし、免税事業者は受け取った消費税が利益となっていました。

しかし、インボイス制度が始まるとインボイスの発行をしてもらわないと仕入税額控除を受けることができないですよね。インボイスの発行ができる適格請求書発行事業者に登録すると消費税の納税義務が生じるので今まで免税事業者だった個人事業主・フリーランスにとっては負担が増えるのではないか?と懸念されています。

3社とも適格事業者の場合

3社のうちC社のみ適格事業者でない(免税事業者の場合)

免税事業者との取引先側から見ると免税事業者が適格請求書発行事業者に登録してインボイスを発行してくれないと取引先の負担増になります。

今後課税事業者である取引先が「仕入れ、経費に関する取引は適格請求書を発行できる課税事業者に絞る」といった判断をとることも考えられます。

インボイス制度に向けて準備しておくこと

すでに課税事業者である場合は適格請求書を発行するために、税務署に「適格請求書発行事業者」の登録申請を行います。提出期限は2023年9月30日です。(当初は3月31日まででしたが、延長されました)詳しくは国税庁の申請手続を参考にしてください。

免税事業者の方は課税対象者への登録を行うか検討するタイミングです。もし課税対象者を選択した場合は、所轄の税務署に「消費税課税事業者選択届出書」を提出し、課税事業者となる必要があります。その上で、適格請求書発行事業者として登録を受けます。

その際の注意点として、インボイス制度導入後の6年間(2029年9月30日まで)は経過措置が設けられています。この経過措置期間中に免税事業者が適格請求書発行事業者の登録申請を行う場合は、課税事業者選択届出書の提出は不要になります。この場合は、適格請求書発行事業者の登録を受けた日から課税事業者となります。

インボイス制度をしっかり理解しよう!

インボイス制度、大変複雑な制度ですよね…

フリーランスや個人事業主をはじめ中小企業や大企業にも影響を与える新しい制度。

理解が難しいので各自しっかり情報収集し、対応していきましょう。

次回は不動産オーナーの皆さまが受ける影響等について詳しくお伝えしたいと思います。

- この記事を書いた人

-

北川 まな

北川 まな - 娯楽雑誌編集部を経て現在はフリーランスWEBライター。 育児をしながらイベントMCとライターの二足のわらじを履いて活動しています。 子どもの頃から本を読むのが好き、今でも活字を読むことが生活の一部、同時に自分でも文章を書くのが好き。とにかく活字が好きです。 MC、リポーターに経験を活かしてインタビュー記事と取材記事が特技。 「企画・取材・執筆」などを複数のメディアで行っています。

- 「暮らす」カテゴリの最新記事