不動産と言えば、土地。そんな土地は、実は自治体によって使用用途が制限、管理されています。

生産緑地も、用途が定められた土地の1つです。

指定されている理由、土地利用の制限が解除される2022年問題、特定生産緑地など、生産緑地に関することを分かりやすく解説します。

目次

生産緑地とは?全国ランキング

市街化区域の農地のうち、特に良い生活環境を確保でき、公共施設などの敷地に適した農地として指定される土地です。

三大都市圏内の特定市、市街化区域内にある農地は、宅地化農地と生産緑地地区に分けられます。

生産緑地地区は、都市農地の維持のため、生産緑地法に基づいて指定されます。

では、生産緑地の多い7都市を見てみましょう。

| 順位 | 都市名 | 決定面積(ha) |

|---|---|---|

| 1位 | 京都府京都市 | 544.8 |

| 2位 | 埼玉県さいたま市 | 311.1 |

| 3位 | 神奈川県横浜市 | 280.5 |

| 4位 | 神奈川県川崎市 | 268.1 |

| 5位 | 愛知県名古屋市 | 247.4 |

| 6位 | 東京都八王子市 | 226.9 |

| 7位 | 静岡県静岡市 | 217.1 |

令和2年3月31日現在

生産緑地 税金上の違い?

生産緑地は税金の課税枠が違います。

- 固定資産税が農地課税

※三大都市圏の特定市街区域農地は、宅地並み課税 - 相続税の納税猶予制度が適用

固定資産税の税額は、農地課税か宅地並み課税かで以下のように変わります。

農地課税

- 評価額

- 前年度課税標準額×負担調整率(1.025~1.10。負担水準に応じる)

宅地並み課税

負担水準1.0以上

評価額×1/3

負担水準1.0未満

前年度課税評価額+(評価額×1/3×5%)

※上限は評価額×1/3

※負担水準0.2未満の場合、評価額×1/3×0.2

生産緑地地区の要件

生産緑地地区の要件は、生産緑地法第3条で下記のように定められています。

市街化区域(都市計画法(昭和四十三年法律第百号)第七条第一項の規定による市街化区域をいう。)内にある農地等で、次に掲げる条件に該当する一団のものの区域については、都市計画に生産緑地地区を定めることができる。

一 公害又は災害の防止、農林漁業と調和した都市環境の保全等良好な生活環境の確保に相当の効用があり、かつ、公共施設等の敷地の用に供する土地として適しているものであること。

二 五百平方メートル以上の規模の区域であること。

三 用排水その他の状況を勘案して農林漁業の継続が可能な条件を備えていると認められるものであること。

引用元:生産緑地法

ただし、市区町村の条例で定めることで、面積の要件の緩和は可能です。

たとえば、さいたま市は一団の農地の面積が300平方メートル以上から指定できるようになりました。

200平方メートルの緩和があるということですね

参考:生産緑地地区制度について

指定を受けると、下記を行う際には区市町村長の許可が必要です。

- 建築物やその他工作物の新築・改築・増築

- 宅地の造成・土地の採取・その他の土地の形質の変更

- 水面の埋め立て・干拓

住宅の建設はできないということになります。

ただし、以下のために必要な措置であれば、この限りではありません。

- 公共施設などの設置・管理

- 当該生産緑地地区に関する都市計画が定められた際に着手済みのもの

- 非常災害のための応急措置

生産緑地の2022年問題について

生産緑地に指定されてから30年間は、農地として管理する義務があります。

しかし、都市計画決定から30年経過した日以降、所有者はいつでも市区町村長に買取りの申し出が可能です。

生産緑地が解除され、宅地の供給が増えた場合に不動産価格の下落が懸念されています。

2022年、生産緑地の8割が指定から30年を迎えることからこの懸念を「2022年問題」と言います。

しかし、この2022年問題、農地として使い続ける=市場に出回る土地が増えすぎなければ、地価や賃料への影響は小さいと考えられます。

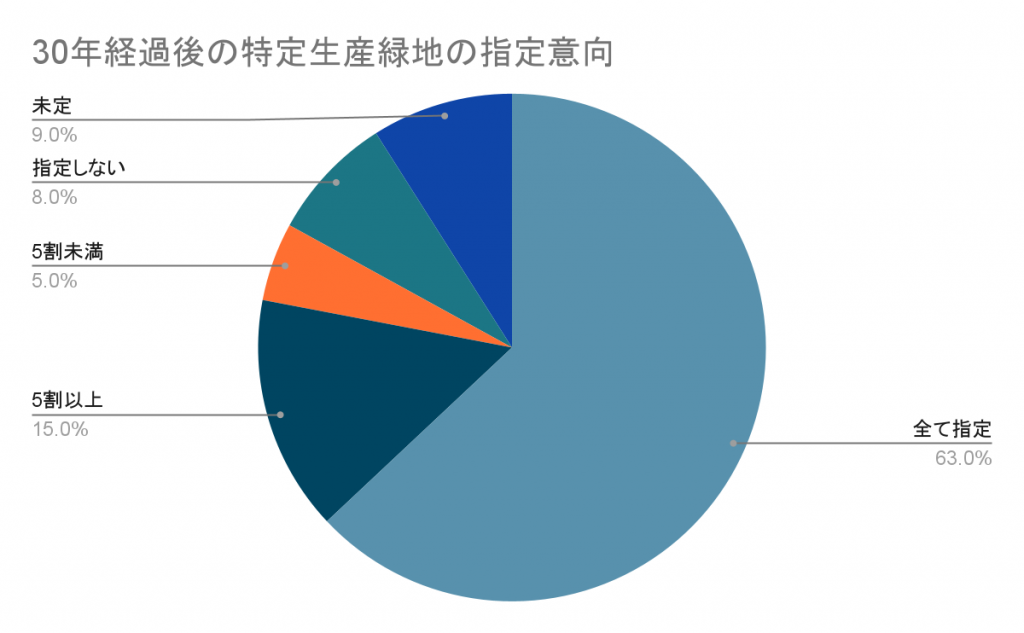

ここに、興味深いデータがあります。

平成30年1月に国土交通省が東京都練馬区と世田谷区の農家を対象にアンケートを実施しました。

アンケートで、6割以上の方が全ての土地を農地として持ち続けたいと回答しています。

一部は指定したいを含めると、約8割にまで上ります。

参考:特定生産緑地指定の手引き

このデータが現実になれば、2022年問題の影響は限定的になるのではないかなと思います。

2022年問題の措置として創設された特定生産緑地制度とは

2022年問題の対策として創られたのが、平成30年4月1日から施行された「特定生産緑地制度」です。

申出基準日(都市計画決定から30年経過した日)が近い生産緑地は、買取りの申出期日を10年延長できるようになりました。

平成29年に生産緑地法を改正したためです。

特定生産緑地に指定されると、生産緑地と同様の税制が適用されます。

相続でも、メリットがあります。

下記が、特定生産緑地を相続するメリットです。

- 次世代の方は、相続税の納税猶予を受けて農地として管理するか、買取りを申し出るか選択できる

- 第三者に農地を貸す場合も、相続税の納税猶予が受けられる

特定生産緑地に指定してもらうには、30年経過する前までに指定が必要な点に注意です。

30年経過後は、指定できません。

特定生産緑地指定後は、10年ごとに農地を続けるか買取りを申し出るか選択できます。

特定生産緑地として指定されるまでの流れは、以下の通りです。

- 特定生産緑地申出基準日到来のお知らせ

- 指定提案書・指定同意書・提案生産緑地明細書の提出

- 都市計画審議会の意見聴取

- 特定生産緑地の指定公示・利害関係人等への通知

- 特定生産緑地に指定

特定生産緑地を解除された農地や指定されない生産緑地の扱い

- 指定解除された特定生産緑地→30年経過後の生産緑地地区

- 特定生産緑地に指定されない生産緑地→生産緑地のまま

どちらも、いつでも買取りを申出ることができます。

ただし、農地としての管理義務や制限される行為はあるものの、税制は変わります。

- 固定資産税:宅地並み課税

※三大都市圏特定市では、激変緩和措置が適用されます - 相続税:現在納税猶予を受けている方から相続された方には、納税猶予は適用されません

生産緑地の買取りについて

生産緑地地区は、主たる従事者の死亡・身体故障の場合、指定から30年経過していなくても、買取り申出可能です。

市区町村長が買取る場合と買取らない場合の流れも、紹介します。

買取る場合

- 申出から1ヶ月以内に買取る旨の通知

- 価格の協議

- 公園・緑地として整備するなど、法律の目的に合った管理

買取らない場合

- 申出から1ヶ月以内に買取らない旨の通知

- 農林漁業希望者へあっ旋

- あっ旋が成立すれば生産緑地として管理

※成立しない場合、申出から3ヶ月後に行為制限が解除されます。

解除後、土地の開発・売買ができるようになります。

生産緑地どうやって活用しようか悩みどころ

相続税の支払いのために土地を売る方も多くいらっしゃいます。

生産緑地を実際に持っていらっしゃる方は、これから特定生産緑地として継続するか、売るか、住宅を建てて収入を得るのか悩むところですよね。

相続税に関する法律は近年変化が多いです。

巷にあふれる税金のニュースに注目してみてはいかがでしょうか。

- この記事を書いた人

-

星脇 まなみ

星脇 まなみ - 2016年からフリーランスでライターとして活動しています。 主に住まい・暮らし・生活に関する記事を制作してきました。 住みやすい街や今後熱くなりそうな街や都市開発、資産運用への関心が強いです。 住宅設備で1番好きなのはトイレ。外出先でもメーカーやデザイン、使い勝手が気になってしまいます。

- 「運用する」カテゴリの最新記事