金融庁の税制改正で、2024年から新NISAが始まることになりました。

なぜ仕組みが変わったのか、現在のNISAとの違いなどを本記事でわかりやすく解説します。

目次

NISA制度変更の理由

人生100年時代に適した、安定的な資産形成のためです。

家計の金融資産の有効活用と積み立て・分散投資を少額から始めやすくなることが期待されています。

新NISAとは?現在の一般NISAと何が変わる?

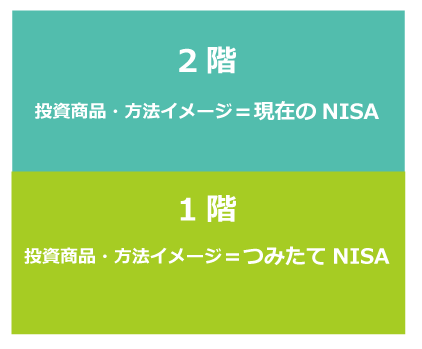

一般NISAが下記の図のように2階建ての構造になった制度です。

2階建てになる理由は、多くの人が積み立て・分散投資で資産形成できるようにするためです。

積み立て投資をしている場合のみ、別枠で非課税投資ができるようになります。

現在の一般NISAのような投資、つまり、2階部分の枠を使って投資するには、原則、積み立て投資が必要です。

ただし、下記いずれかに該当し、上場株式にのみ投資する場合、1階部分での積み立て不要で、2階部分で投資可能です。

- ✓既にNISA口座を開設済み

- ✓上場株式などの取引経験がある

新NISAになってもつみたてNISAと併用できないのは、現行から変わりません。

非課税期間が5年という点も、そのままです。

違いは、年間の投資上限額や投資できる商品などです。

| 一般NISA | 新NISA | ||

|---|---|---|---|

| 年間投資上限額 | 120万円 | 1階 | 20万円 |

| 2階 | 102万円 | ||

| ※1階部分の20万円を使い切らなくても、2階部分で投資できます。 | |||

| 投資対象商品 | 上場株式・公募株式投資信託など | 1階 | つみたてNISAと同様 |

| 2階 | 上場株式・公募株式投資信託など

※ハイリスク・ハイリターンの商品、上場廃止が決まっている・上場廃止基準に当てはまる可能性のある銘柄は除外されます。 |

||

| 非課税期間終了後に保有している金融資産の移し替え(=ロールオーバー)可否 | 金額上限ナシ

※資産は全額利益分も含めて新NISAに移行できます。 |

1階部分は買値のみ全額つみたてNISAに移行可 | |

新NISAへの移行に伴い、口座開設可能期間は5年間延長されます。

つみたてNISAも、5年間延長されることになりました。

口座開設の終了年が当初から違うこともあり、何年までつくれるかは異なります。

| 口座開設可能期間 | ||

|---|---|---|

| 変更前 | 変更後 | |

| 新NISA | 2023年 | 2028年 |

| つみたてNISA | 2037年 | 2042年 |

口座をつくれる期間が長くなることで、始める人が増えそうです。

2024年以降、新NISAとつみたてNISAどちらがおすすめ?

| 新NISA | つみたてNISA | |

|---|---|---|

| おすすめの人 |

|

長期の積み立て投資をしたい方 |

| 理由 |

|

非課税期間がつみたてNISAの方が新NISAより長いから(新NISAは5年間、つみたてNISAは20年間) |

新NISAからつみたてNISAへ移行はできます。

しかし、投資が初めてで最初から長期の投資を検討している方は仕組みがシンプルなつみたてNISAのほうが抵抗が少ないと思います。

| つみたてNISA | |

|---|---|

| 年間投資上限額 | 40万円 |

| 投資対象商品 | 長期の積み立て・分散投資に適した商品のみ |

対象商品は、以下のような条件を満たします。

- ✓売買や資産の保有にかかる手数料が低い

- ✓分配金の支払いが頻繁ではない など

新NISAは投資で資産形成を始めるきっかけとなるか?

NISAの見直しで、非課税で上場株式への投資も長期の積み立て・分散投資もできるようになりました。

年間の投資上限額は、1階と2階部分を合わせると、2万円増えます。

ただし、1階部分は投資信託などのみに限られることから、株式の非課税分は実質減額とも言えます。

そもそも制度が複雑になり、積み立てや運用のハードルを下げるという目的に合っていないのではという声もあります。

一方、資産運用への入り口になり得る方など短期間だけ株式投資をやってみたいといった方が着手しやすくなるメリットもあります。

- この記事を書いた人

-

星脇 まなみ

星脇 まなみ - 2016年からフリーランスでライターとして活動しています。 主に住まい・暮らし・生活に関する記事を制作してきました。 住みやすい街や今後熱くなりそうな街や都市開発、資産運用への関心が強いです。 住宅設備で1番好きなのはトイレ。外出先でもメーカーやデザイン、使い勝手が気になってしまいます。

- 「運用する」カテゴリの最新記事