借り入れをする際には、金利が発生し返済額に影響を与えます。

金利は借入において重要な要素であり、賢い選択が返済計画や投資に大きな影響を与えます。

記事では、固定金利と変動金利の違い、金利を選ぶ際のポイントを紹介します。

ぜひこの記事を参考にして、借入金利について理解を深めてください。

金利とは

お金の貸し借りをする際に借り手から金融機関に支払う利息の元金に対する割合を%表示したものです。

金融機関の経営状態、借り手の信用度、借りる金額、返済期間、資金の使い道などで決まります。

代表的なのは「固定金利」と「変動金利」です。

固定金利は借入から一定期間、または返済中の金利が変わりません。安定した返済プランを立てやすいです。

ただし、一定期間の金利が固定される固定金利選択型だと、固定金利終了時の金利が適用されるため、全期間固定金利型より返済額が分かりにくいです。

変動金利は経済状況などに応じて金利が見直されます。見直しは原則半年ごとに行われます。

金利水準が下がってローンの金利にも適用されると返済額を抑えられます。

金利の仕組み

経済や金融市場の動向で変動します。

景気が良い時や金融機関同士の競争が激しい時には金利が下がります。金融機関が貸出や投資を活発にしたいこと、他行より低い金利にして当行を選んでもらうことを期待するためです。

金融機関の金利に影響を与えるのが日本銀行の政策金利です。

日本銀行の政策金利とは日本銀行が設定する短期金利で、ローンの金利も連動して上下します。インフレ時には上げる、デフレ時には下げる傾向です。

融資を受ける際には返済方法も考える必要があります。

返済方法は「元利均等返済」「元金均等返済」の2種類です。

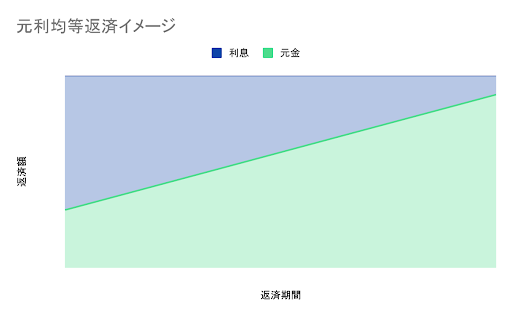

元利均等返済は毎月の返済額が一定の返済方法で、返済計画を立てやすいです。

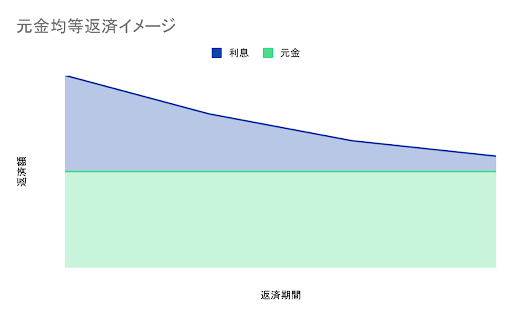

元金均等返済は毎月支払う元金を一定にし、ローン残高に応じた利息とまとめて返済する方法です。返済が進むにつれ、返済額が減っていきます。

不動産投資をすると「利回り」という言葉もよく耳にするはず。

利回りとは投資金額(たとえば不動産の購入価格など)に対して1年間にどれくらいの利益を得られるか%で表したものです。

不動産投資に出てくることが多いのが「表面利回り(グロス利回り)」と「実質利回り(ネット利回り)」です。

表面利回り=年間収入÷購入価格

実質利回り=(年間収入-諸経費)÷購入価格

借り入れに伴う金利の働き

金利が上昇すると利息が増えるということなので返済額が増えます。

不動産の価値が下がる可能性もあります。

収益物件は物価や金利が上がってオーナー様の毎月の返済額が増えたとしても、賃料を簡単には上げられません。

返済額が増えても家賃収入が増えなければ利益が減り、売却を検討する方が出てきます。売却が増えて不動産が余剰となれば価値は下がってしまいます。

金利が下がると利息が抑えられ、返済の負担を軽減できます。

金利の比較と選定のポイント

複数の金融機関の金利の水準・返済シミュレーションの比較が重要です。

下記を検討していくと、無理なく返済できそうな商品が見えてきます。

- 金利のタイプ(固定金利か変動金利か)

- 返済方法(元利均等返済か元金均等返済か)

- 返済期間

手数料がかかる場合があること、融資条件なども考慮しましょう。

金利は融資を受けて不動産投資するなら欠かせないチェックポイント

金利は借入額に対する利息に影響し、経済や金融市場の動向、金融機関の状況や借り手の信用度などに応じて変わります。

金利が低いほど返済の負担を軽減できる可能性が高いです。ただし、融資条件、金利のタイプ、返済方法や期間などで変わります。手数料も考慮する必要があります。

金利変動のリスクを抑えて不動産投資を続けるには、金利タイプの変更や繰り上げ返済など、返済計画を再考してみてください。

- この記事を書いた人

-

星脇 まなみ

星脇 まなみ - 2016年からフリーランスでライターとして活動しています。 主に住まい・暮らし・生活に関する記事を制作してきました。 住みやすい街や今後熱くなりそうな街や都市開発、資産運用への関心が強いです。 住宅設備で1番好きなのはトイレ。外出先でもメーカーやデザイン、使い勝手が気になってしまいます。

- 「運用する」カテゴリの最新記事