高齢化社会の進展にともない、自分が認知症となってしまった場合や、万が一があった場合に財産の管理をどのように行うべきか不安に思っている方も多いかもしれません。

このような場合に成年後見制度が存在していますが、近年注目されている方法として家族信託があります。

この記事では家族信託についてその概要とメリットデメリットをまとめています。

認知症になる前に将来の自分や家族の為にできることは何か考えてみましょう。

目次

家族信託とは

家族信託は、財産の管理を信頼できる家族へ託すため、家族間で契約を結ぶ財産管理方法の一つです。

家族」を「信」じて「託」す。を所以に家族信託と言います。

高齢の親に代わって子供が財産の管理を行うことは昔から行われていましたが、昨今では、本人確認などコンプライアンスがとても厳しくなっているため、子供であっても「親の代理」をすることが、難しくなっています。

高齢の親が認知症など判断能力が乏しくなった時、何も対策をしていないとその口座は凍結し、財産が使えなくなります。

そうなる前に家族信託を利用して、親が元気なうちに、法的にしっかり子供に財産の管理権限を移しておく必要があるのです。

ここで大切なポイントとなるのは家族信託は、子供にお金を「あげた」のではなく、「管理権限」だけが子供に移行するという点です。

例えば家族信託を締結した親子がいたとして、その後親が認知症になったとします。

その場合、親の不動産の売却は子供が出来たとしても(管理)、その売却益は親のものであり(利益)、親の介護施設費用や老後資金に使うことができます。

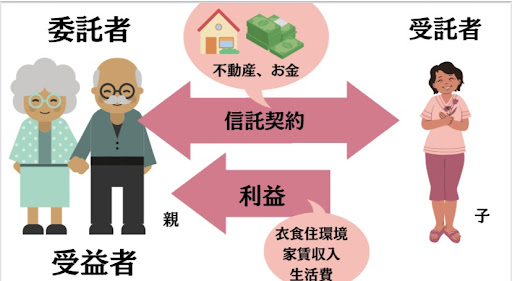

家族信託での相関図

家族信託をする上で役割としては「委託者」「受託者」「受益者」の3つあります。

- 「委託者」財産のもともとの所有者で、財産を信託する人

- 「受託者」財産の管理運用処分を任される人

- 「受益者」財産権を持ち、財産から利益を受ける人

役割は3つありますが基本的には委任者=受益者(親)です。

家族信託のメリット

家族信託の概要は掴んでいただけたでしょうか。

利用する前にメリットとデメリットをしっかり理解しておきましょう。

① 認知症などになっても財産管理を継続できる

委託者(親)の意思能力に左右されることなく、家族間で財産管理を継続できるという点は、家族信託の最大のメリットです。

今までも何度も記しましたが、認知症などにより意思能力を喪失し、何も対策していなかった場合は、親の預貯金の入出金や不動産の売買契約といった財産に関する法律行為ができなくなり、資産凍結状態になります。

家族信託を締結し財産管理を家族に託しておけば、その後その効力が否定されることはありません。

②思い通りの資産承継を実現できる

家族信託には遺言代用機能があるため、思い通りの資産承継を実現することが可能です。

遺言代用機能とは、自分の死後に資産を承継する先を信託契約の中で自由に指定できる機能です。

この機能を用いれば、二次相続以降の承継先についても、何世代にもわたって指定することができます。

③成年後見制度よりも柔軟な財産管理ができる

成年後見制度よりも柔軟な財産管理を行うことが可能です。

意思能力が十分ではない人の財産管理方法の1つに成年後見制度があります

成年後見制度は後見人の責任が重い他、報酬が発生することでランニンングコストがかかったり家庭裁判所に定期的な報告が必要で気軽に利用しづらい所があります。

家族信託であれば、家庭裁判所が関与することなく、契約を締結したその時から、本人の希望に沿って定めた信託目的に従って自由に財産を管理・運用・処分することができます。

④相続が発生した際の手続きがスムーズに行える

通常の相続手続きでは、被相続人が亡くなり財産が凍結された後、払い戻されるまでには日数を要します。

一方、家族信託の利用時には、委託者の死亡後でも財産が凍結されず、そのまま受託者が管理を継続できます。

そのため、相続手続きを開始しようとする場合でも、手続きが滞ることなくスムーズに進められるでしょう。

⑤倒産隔離機能が働く

受託者が破産した場合、家族信託を利用していると倒産隔離機能が働きます。

倒産隔離機能とは、信託財産は委託者及び受託者の固有の財産ではなく、独立の財産として扱われる機能のことです。

倒産隔離機能が働くことで、信託財産は委託者や受託者の固有の財産とは別の財産として扱われるため、差し押さえられることはありません。

家族信託を利用しておくことで、安心して財産管理ができるでしょう。

家族信託のデメリット

メリットとともにデメリットも押さえておきましょう。

①受託者を誰にするかでもめてしまう可能性がある

家族信託の受託者は、親族内の信頼できる人ということになります。

本人が指名することには問題はありませんが、実際問題、誰が受託者として選ばれるかという場面で親族の仲が悪くなってしまう可能性があります。

家族信託では、本人の不動産の名義が受託者名義になるなど、本人名義ではなく受託者名義になる場面が多々あります。

②名義が受託者になることへの抵抗感

実は家族信託は、2007年に施行された新しい制度です。

まだ一般に浸透していないこともあってか自分の所有資産の名義が変わることへの抵抗感を持つ人も一定数います。

通常の相続であれば、本人が亡くなるまで不動産は本人のものであって、亡くなった後に名義を変更します。

家族信託の場合は、本人の財産管理の一環として受託者名義で財産を管理することになるため、感覚的に財産を取り上げられたような気分になってしまう人がいるのも事実です。

③成年後見制度の「身上監護」機能がない

身上監護とは、病院への入院や入所手続きなどのことを言います。

家族信託は、財産管理がメインの契約である為、成年後見制度のように身上監護に関わることは、同居の家族でなければ手続きは難しくなります。

身上監護の内容を契約書に含めておくことはできる為、同居しない家族が受託者になる場合は予め契約書に盛りこんでおきましょう。

④遺言が不要になるわけではない

家族信託は、遺言のような機能を持っていますが、遺言書そのものではありません。

家族信託契約書に書かれていない財産については、遺言書で承継先を決めておく必要があります。

決めなかった場合、遺産分割協議を行うことになります。

⑤節税効果は少ない

家族信託では、委託者には税金をかけられない一方で、受益者には税金がかかります。

生前に委託者が受益者として設定されていれば特に相続税以外の税金はかかりませんが、委託者が受益者ではない場合は税金がかかります。

節税対策として家族信託を活用する動きもあるのですが、基本的に家族信託では大きな節税効果をあげることはできません。

⑥信託できない財産がある

信託できない財産として、主に挙げられるのは農地と年金受給権です。

預金口座に振り込まれる年金は信託財産に含められますが、年金受給権自体を信託できないため、受託者に管理されている信託口口座や受託者自身の口座に年金を直接入金することができません。

将来の自分や家族のために話し合おう

家族信託は、成年後見制度よりも自由で柔軟な財産管理を実現できる制度であり、認知症にともなう資産凍結リスクを回避するためには有効な手段です。

子供が50歳なると、親は70〜80歳。

家族信託をする・しないに関わらず一つの節目となる50歳のタイミングで親世代が判断能力のあるうちに、財産管理について家族みんなで話し合う機会をきちんと持っておきましょう。

- この記事を書いた人

-

菊地 はる

菊地 はる

- 「暮らす」カテゴリの最新記事